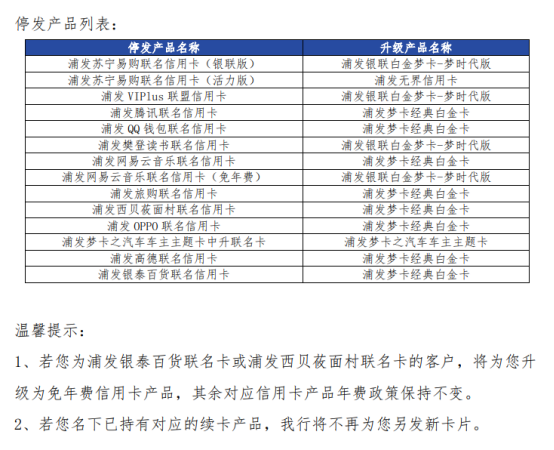

日前,浦发银行发布了信用卡部分产品停止发行的公告,公告提及因业务策略调整,浦发银行将从2025年5月12日(含)起停止发行部分信用卡产品。附件显示包括浦发苏宁易购联名信用卡、浦发腾讯联名信用卡、浦发高德联名信用卡等14款信用卡产品停发。

这一动作并非孤立现象,而是银行业“断舍离”浪潮的延续——2024年至今,建设银行、交通银行、平安银行等多家机构也密集停发联名卡,覆盖影视、旅行、零售等多个领域。这一现象折射出信用卡市场从粗放扩张向精细化运营的转型,并对支付行业格局产生深远影响。

银行为什么停发联名信用卡?

- 存量竞争下的成本优化

截至2024年末,我国信用卡存量规模降至7.27亿张,较2021年峰值减少7300万张,人均持卡量仅0.52张。信用卡市场已从增量争夺转向存量深耕。联名卡发行需支付品牌授权费、共享权益资源,成本高昂,但用户活跃度不足的问题普遍存在。例如,浦发银行停发的部分联名卡因用户“申而不用”,无法覆盖合作成本。银行不得不通过“瘦身”优化资源配置,聚焦高频、高价值场景。

- 监管政策倒逼业务转型

2022年《信用卡新规》明确禁止以发卡量作为考核指标,并要求清理睡眠卡、限制持卡数量。政策推动下,银行从“跑马圈地”转向“降本增效”。例如,农业银行2024年累计停发近80款信用卡,中信银行则通过精准客群运营实现交易量提升。联名卡作为粗放扩张时代的产物,自然成为裁减重点。

- 合作风险与用户需求变迁

联名卡依赖外部合作方的稳定性,但品牌热度消退、合约到期等问题频发。例如,建设银行因与B站授权到期停发龙卡联名卡,平安银行因携程合作终止下架旅行联名卡。同时,用户偏好从“IP情怀”转向“实用权益”,更关注返现比例、积分价值等核心功能,导致部分联名卡吸引力下降。

对支付行业的三大影响

支付场景深度整合,数字化服务加速普及

银行正将资源倾斜至高频消费场景(如餐饮、出行、新能源汽车),与支付机构合作开发嵌入式金融服务。例如,交通银行将“天涯明月刀”联名卡用户迁移至青年金卡,强化年轻客群运营。同时,虚拟信用卡、无卡支付技术普及,推动支付服务与数字化生态深度融合。2024年移动支付占比已超80%,实体卡需求进一步萎缩。

行业分化加剧,头部平台优势凸显

联名卡市场呈现“强者恒强”格局:拥有流量和场景的互联网巨头(如腾讯、阿里)与银行深化合作,定制高黏性产品;中小品牌联名卡则因用户规模有限被逐步淘汰。例如,浦发银行保留的联名卡多与头部电商、本地生活平台绑定,而小众IP联名卡批量退场。未来,支付行业竞争将更多依赖生态协同能力。

风险控制与合规成本上升

联名卡涉及多方权责,合作方经营波动可能引发用户投诉。例如,部分联名卡因合作商户优惠缩水遭用户弃用。此外,监管对睡眠卡清理、数据隐私的要求趋严,银行需投入更多资源优化风控体系。例如,中信银行通过AI技术实现用户分层营销,降低无效发卡成本。

未来趋势:从“联名”到“生态”的转型

尽管联名卡批量退场,但其不会彻底消失。博通咨询首席分析师王蓬博指出,未来联名卡将聚焦高频刚需场景,如新能源汽车充电、社区团购等,并与数字化技术结合,通过大数据实现精准权益匹配。银行与支付机构的合作模式也将升级:

深度绑定消费链路:例如,在电商支付环节嵌入分期服务,或通过场景化积分提升用户活跃度。

虚拟化与无卡化:虚拟信用卡、手机Pay等功能普及,降低实体卡运营成本。

开放银行生态:银行通过API接口与第三方平台共享数据,提供定制化支付解决方案。

浦发银行停发联名卡是信用卡行业转型的缩影,标志着支付服务从“广撒网”向“精耕细作”的跨越。对用户而言,权益设计更精准、服务更便捷;对行业而言,数字化能力与生态协同将成为竞争核心。未来,唯有深度融合消费场景、高效控制成本的支付产品,才能在存量市场中占据一席之地。