从消费者看来,支付到账仅仅是一个简单的过程,实际上,支付业务并非在一个平台就能完成,而是要经过多个支付业务参与方,每个角色都在支付业务中扮演至关重要的角色,彼此协同,连接起整个支付生态链。

本文将深入解析支付生态系统的不同参与者,从央行、银行、银联、网联到支付公司,探讨它们之间的关系与协同发展。

它们是如何参与支付业务的?

这里用两个例子来阐述,以便更好的理解在这个支付过程中各个参与方的作用。

举例1.消费者使用支付公司的POS机刷建设银行信用卡,POS机绑定商户的到账储蓄卡是工商银行的,那么该笔支付业务需要从建设银行结算到工商银行。 消费者刷卡——POS机读取卡片信息,支付公司将支付请求发送到银联——银联收到支付请求并传递给建设银行(发卡行),建行验证支付信息,验证正确的结果返回给银联,批准支付——银联最后将支付款项从发卡行结算到工商银行(商户账户),最终完成了这个支付过程。

举例2.消费者用支付宝在淘宝购买了衣服,支付宝绑定了农业银行。 消费者下单支付——淘宝将支付信息发送给支付宝——支付宝验证支付信息,将支付请求传递给网联,发起支付清算——网联将支付信息发送给农业银行,验证支付信息——确认通过,网联就将款项从农业银行结算到商家账户对应发卡行。

几者之间的关系:

央行:支付体系的引领者

中国人民银行,作为我国的中央银行,对支付生态的规范和稳定起着关键作用。央行制定并实施货币政策,维护金融稳定,促进支付体系的安全运行。央行不仅审批支付公司的支付业务许可证,确保支付机构合规,还监管所有的支付结算和清算,以确保支付的顺畅进行。央行的监管和政策制定为整个支付生态的发展提供了坚实保障。

央行虽未在上述支付过程中直接出现,但其在其中扮演着监管角色,负责制定支付政策和规范,确保整个支付生态系统的稳定和合规运行。

银行:支付业务的核心提供者

银行作为金融体系的核心,扮演着支付业务的重要角色。银行为个人和企业提供账户,支持各类支付和转账业务。通过银行,人们能够进行存款、取款、转账等基本金融操作。央行对银行的支付业务进行监管,确保支付业务的合规性和安全性,保障用户的资金流动。

银联:支付生态的连接者

中国银联,成立于2002年,最初致力于实现不同银行之间的卡片互通。如今,银联已经发展成为支付生态的连接者。银联通过整合金融机构、商家、消费者等多方资源,构建了一个完整的支付生态系统。作为银行卡联合组织,银联连接了不同银行和支付机构,使用户能够便捷地进行消费和支付。

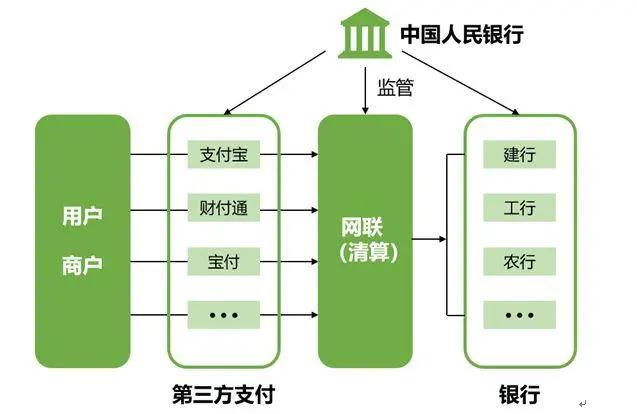

网联:连接移动支付的关键按钮

网联,即非银行支付机构网络支付清算平台,是连接移动支付的关键一环。它通过连接各家银行和支付机构,实现支付机构之间的互联互通。网联的出现是为了加强对移动支付的监管,支付机构不再与银行直接联系,央行能有效监管,确保支付的安全和合规。作为支付清算平台,网联为移动支付的发展提供了坚实基础。

支付公司:支付生态的创新推手

第三方支付公司,作为金融体系中的创新者,专门从事支付服务,但需要获得央行颁发的支付业务许可证才能够开展业务。支付业务许可证的类型包括:预付卡发行、互联网支付、银行卡收单等等,它们提供多种支付方式,如在线支付、移动支付等,连接消费者和商家,推动支付方式的创新与发展。支付公司的运营模式,需要遵循央行的监管要求,确保支付业务的合规性和安全性,为用户提供便捷的支付体验。

同时,支付公司需要通过银联和网联在银行发起支付服务,若需要跨行支付业务业务,线下支付由银联处理,线上支付由网联处理,都会收取一定的手续费用,最后结算到用户对应的银行账户。

综上所述,中国支付生态系统中的多元参与者各司其职,共同推动了支付行业的发展。央行引领、银行核心、银联连接、网联支撑以及支付公司创新,它们之间的合作与协调为用户提供了安全、便捷、多样化的支付选择,促进了经济的繁荣和数字化的进步。这些参与者在各自领域的发展和合作,构建了一个健康、创新的支付生态系统。