如今支付生态系统中,第三方支付公司在连接消费者、商家和金融机构,促进电子商务交易的过程中发挥着重要作用。然而,这些支付服务的提供并非无章可循,它们必须遵守各种法规,特别是获取并维持支付牌照的要求。

2010年9月,为促进支付服务市场健康发展,规范非金融机构支付服务行为,防范支付风险,保护当事人的合法权益,中国人民银行制定的《非金融机构支付服务管理办法》开始实施,非金融机构提供支付服务,应当依据本办法规定取得《支付业务许可证》,成为支付机构。

支付牌照

也被称为「支付业务许可证」,是为了加强对从事支付业务的非金融机构的管理,根据《中华人民共和国中国人民银行法》等法律法规,中国人民银行制定《非金融机构支付服务管理办法》,并由「中国人民银行」颁发的非金融行业从业资格证书。未经央行批准,任何非金融机构和个人都不得从事支付业务,支付牌照是第三方支付公司开展支付业务的基础。

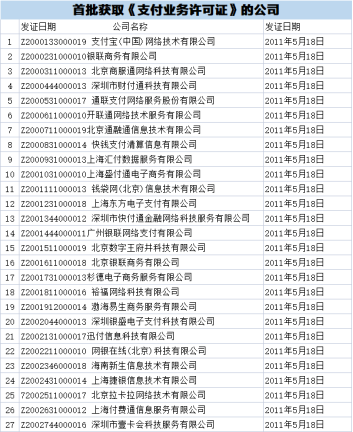

2011年5月,央行公布了首批《支付业务许可证》获得者,共颁发给了27家单位,包括支付宝、财付通、银联、拉卡拉、通联支付等。如图:

关于牌照申请

申请支付牌照需要满足一系列严格的要求,其中包括:

公司注册:申请支付牌照的公司必须在中国境内注册,并且其主要业务应为提供支付服务。 资本要求:公司需要有一定的注册资本,对于非银行支付机构,拟在全国范围内从事支付业务,通常需要在人民币1亿元以上;拟在省(自治区、直辖市)范围内从事支付业务最低限额为3千万元。注册资本最低限额为实缴货币资本。 运营能力:公司需要展示其有能力提供稳定、安全和有效的支付服务,有健全的组织机构和内部控制制度。这可能包括技术设施,如服务器和软件;人员,如管理人员和客户服务代表。 风险管理:公司需要有适当的风险管理和反欺诈措施。这可能包括安全协议、数据保护措施、以及与欺诈和犯罪活动打交道的程序。 合规性:公司需要遵守所有相关的法律和法规,包括数据保护法,反洗钱法,以及消费者保护法。

关于牌照续展

支付牌照的有效期通常有限,需要定期续展,一般是「每五年续展一次」。续展工作仍由中国人民银行进行,以此为契机,用以评估持牌支付机构在过去的许可期内是否符合规定的各项条件和要求,以及是否有能力继续安全、有效地提供支付服务。

支付牌照应当在「期满前6个月内」向所在地人民银行分支机构提出续展申请,申请通常需要包括公司的基本信息、业务报告、财务报告、风险管理报告等。中国人民银行将审查申请材料,评估支付机构是否符合所有的许可条件和要求。审查的内容可能包括公司的资本、管理、技术设施、风险管理、合规性等。根据审查结果,中国人民银行将决定是否批准续展申请。如果批准,支付机构将获得新的许可证,可以继续提供支付服务。若是持牌机构未能在牌照到期前成功申请续展,或者未能满足牌照条件,其牌照可能会被撤销,需要停止提供支付服务。

如此前嘉联支付因存在《中国人民银行行政许可实施办法》第二十四条规定的情形,牌照被中止续展,虽未暂停其支付业务,但也在行业内引发了不小影响;当然,据3月份新国都发布的关于子公司《支付业务许可证》相关进展情况的公告,嘉联已经中止审查恢复牌照续展工作。而经历了一年多中止审查状态的腾付通就没有这般运气了,今年1月18日,腾付通支付牌照最终被注销。此前持有四川省银行卡收单牌照的支付通则是未在时间内提交续展申请不再续展予以注销牌照。

有支付机构因严重违规被处以大额罚款,为什么其《支付业务许可证》也能续展通过?

支付牌照的续展决定是基于对支付机构的全面评估,包括但不限于其资本、管理、运营、技术设施、风险管理和合规性。虽然支付机构可能因违规行为而被罚款,但只要其在其他方面满足许可条件和要求,仍有可能通过续展申请。

以下是可能影响该决定的几个因素:

(1)违规行为的严重性:所有违规行为都不应被轻视,但并非所有违规行为都会导致许可证的撤销。一般来说,只有严重违规,例如欺诈、洗钱或大规模数据泄露,才可能导致许可证的撤销。

(2)整改措施:支付机构在被罚款后可能已经采取了一系列整改措施,以纠正违规行为并防止未来的违规行为。这可能包括改进内部控制、加强风险管理、提升员工培训等。如果中国人民银行认为这些整改措施有效,可能会考虑批准续展申请。

(3)合规记录:支付机构的整体合规记录也会被考虑。如果违规行为是孤立的事件,而支付机构在其他方面有良好的合规记录,可能会被视为续展申请的有利因素。

(4)公众利益:在一些情况下,撤销支付机构的许可证可能会对公众利益产生负面影响,对市场产生较大冲击,例如导致服务中断或者减少市场竞争。如果支付机构提供的是重要的支付服务,且没有足够的替代选择,中国人民银行可能会考虑这些因素。

业务范围:银行卡收单业务,即POS机业务

支付牌照允许的支付业务类型包括:「网络收单、移动电话支付、预付卡的发行与受理、银行卡收单业务、中国人民同银行确定的其他支付业务」等,持有牌照的公司可能有不同的业务类型和业务覆盖范围。部分第三方支付公司的主营业务收入就来源于银行卡收单业务。其中,能开展银行卡收单业务的公司,允许从事POS机业务。但只有在申报的业务范围内,支付机构才能开展相应的支付业务。

所以我们常说的「一清POS机」的首要条件,就是要满足持有银行卡收单业务的支付牌照和在牌照允许的业务范围内。

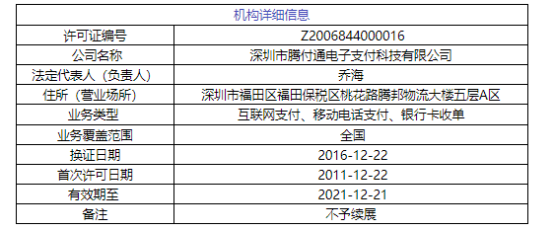

就拿拉卡拉公司的支付牌照来说,其业务范围比较广,包括有互联网支付、移动电话支付、数字电视支付、银行卡收单(除宁波以外地区)、预付卡受理(全国)。

「如图,拉卡拉最新支付牌照」

自2011年开始,央行至今累计颁发支付牌照271张。截止2023年7月,仍持有支付牌照的支付公司共有188家,另有83家已被注销。注意:目前央行已经停止发放支付牌照,支付机构的优胜劣汰必定还将持续。