支付行业,一直是金融科技变革的最前沿阵地。在该行业中,支付牌照和支付通道分别扮演着法规监管与技术实施的关键角色。「支付牌照」,作为行业合规性的标准,其重要性不言而喻。而在本篇文章中,我们将重点关注另一个对支付行业影响深远的核心要素——「支付通道」。作为连接消费者、商户、银行及支付服务提供商的重要桥梁,支付通道的稳定性、安全性和效率直接决定了支付业务的顺畅度和用户体验。接下来,我们将从支付行业的角度,深入分析支付通道的运作机制,它的重要性以及它对整个支付生态系统的影响。

什么是支付通道?

【支付通道】是支付行业的基础架构,从广义上来讲,支付通道是指所有可以用来完成支付交易的途径或者网络连接,它是消费者、商户、银行以及其他金融机构之间进行资金流转的重要途径。支付通道的存在和运行是使得电子支付、移动支付、信用卡支付等各类现代支付形式得以实现的关键。简而言之,就是「把资金通过合法的方式从一张卡转到另一张卡去」。

支付通道的工作原理如下:

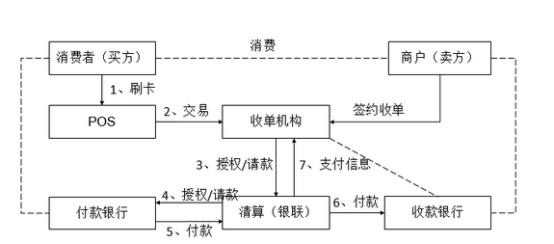

当消费者在商户处进行支付时,他们会使用某种支付工具,比如信用卡、借记卡、电子钱包等。商户使用POS机、在线支付网关或移动支付应用等方式收集消费者的支付信息,然后将这些信息发送到支付通道。支付通道接收到这些信息后,会将它们转发到消费者的发卡银行或支付工具的发行机构。发卡机构在收到支付请求后,会进行风险评估,如果交易被批准,发卡机构会将批准的信息返回给支付通道,然后支付通道再将这个信息返回给商户,商户再将结果告知消费者。

比如消费者在拉卡拉POS机上交易,刷卡信息先到达拉卡拉公司后台数据中心,确定无误之后提交给银联清算并发给相应的发卡行,将资金结算到的POS机绑定的结算账户中。

作为银行,它的支付通道就是央行(中国人民银行)。

作为第三方支付公司,它的支付通道就是银行、银联。

对于第三方支付公司来说,支付通道的作用更加重要。首先,支付通道是服务的核心,他们通过支付通道连接商户和银行,帮助商户接收电子支付,从而收取服务费。其次,支付通道的质量直接影响到第三方支付公司的服务质量。如果支付通道出现故障或者延迟,可能会影响到消费者的支付体验,对第三方支付公司的声誉造成影响。最后,支付通道的安全性是第三方支付公司必须关注的问题。他们需要确保支付信息在传输过程中的安全,防止支付信息被窃取或者篡改。

第四方支付

提到第三方支付,就不得不提及第四方支付,也就是「聚合支付」。第三方支付,是介于银行和商户之间,需要有《支付业务许可证》的依托;而第四方支付,没有支付牌照的限制,因为其依赖于第三方支付通道,介于第三方支付和商户之间,通过与第三方支付平台、银行、各种运营商的合作,整合多种支付接口,进行综合支付服务。严谨点说,聚合支付是相对之前的第三方支付而言的,是对第三方支付平台服务的拓展。聚合支付,做的是第三方支付企业的“收款外包”服务,费率分成微薄,利润空间非常有限。第三方支付机构会从商户中收取千分之几的费率,聚合支付机构再从中收取千分之几的费率分成。

「聚合支付等同于“二清机”?」

聚合支付是一种新兴的支付模式,它通过整合多种第三方支付通道,为商户提供一个统一的支付接口,让商户能够接受多种支付方式,如信用卡、借记卡、移动支付等。聚合支付平台并不直接处理支付交易,而是通过支付通道将支付信息传输给相应的银行或支付工具的发行机构。比如消费者在商户处选择一种支付方式——支付宝支付,商户通过聚合支付平台收集到了消费者的支付信息,然后就将这些信息发送到对应的支付宝的支付通道,经过信息处理,通过支付宝进行结算。

而二清机,其一是没有正规支付牌照,没有相应授权却从事资金收单结算业务,实际上属于是违规行为;其二是资金清算过程中,会经过两次结算,先经过个人账户或私人公司账户,再转到银行和第三方支付机构,这中间资金风险很高,很容易出现中间公司卷款跑路的问题。

所以说,聚合支付≠二清机。

包盘机、贴牌机?

除了聚合支付,还有一方也是属于没有支付牌照的,同样是借用第三方支付公司的支付通道进行资金结算,即贴牌机、包盘机。由于一般公司很难符合牌照申请的条件,加之目前央行也已经停止颁发支付牌照,这些想从事支付业务的公司只能与第三方支付公司合作,而支付公司可能为了扩大市场规模,提高收益,就会授权给其他公司包盘产品。所谓「包盘机」,就是自身没有支付牌照的资质,无法直接从事资金结算功能,于是通过与有资质的第三方支付公司合作,借用他们的支付通道,以支付公司的品牌经营POS机。本质上来说包盘机是正规的,但这并非绝对,包盘方毕竟是利润为主,可能存在一些比较激进的政策,用户需要注意辨别。