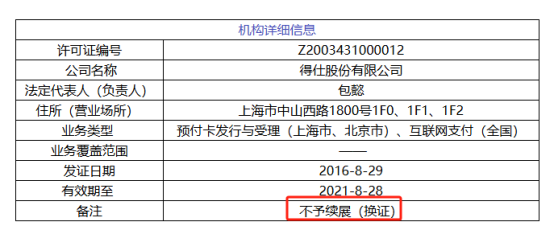

日前,央行官网公布的“已注销许可机构”信息显示,得仕股份有限公司、中汇电子支付有限公司、汇明商务服务有限公司3张支付牌照正式注销,备注信息均为“不予续展(换证)”。

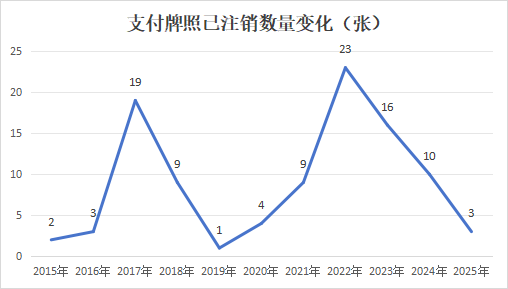

支付牌照数量再次缩减,据公开数据显示,自2011年首次颁发支付牌照以来,央行累计发放271张,而截至目前被注销的已达99张,现存持有牌照机构仅剩172家。

近年来,监管部门对支付行业的合规要求不断提高,牌照注销加速。2024年实施的《非银行支付机构监督管理条例》提高了支付牌照申请门槛,也加强了对支付机构股东持牌数量、准入门槛、资本要求、合规要求等方面的限制。

央行加强对支付机构的合规监管重点在整治以下问题:

- “二清”问题(二次清算):部分支付机构未严格按照监管要求进行资金清算,存在违规清算行为。

- 反洗钱和反恐怖融资不力:支付机构在客户身份识别、交易监测等方面不到位,导致风险隐患。

- 违规拓展业务:部分机构未按业务许可范围经营,或存在过度依赖外包等问题。

- 存管要求严格:支付机构需将客户备付金存入央行,避免挪用,但部分企业无法承受资金压力。

那么,支付牌照注销是行业自然出清,还是政策主动引导呢?

支付牌照注销的常见原因

主动申请注销类

- 业务调整:支付机构因战略转型(如聚焦其他金融业务)、合并重组或退出支付市场主动申请注销。

- 牌照整合:2024年被称为“支付行业基本法”的《非银行支付机构监督管理条例》(以下简称《条例》)正式实施。《条例》第三十六条规定,同一股东不得直接或者间接持有两个及以上同一业务类型的非银行支付机构10%以上股权或者表决权。同一实际控制人不得控制两个及以上同一业务类型的非银行支付机构。

同一实控人旗下具有多张牌照的机构开始整合出清,多家支付机构更名;同一集团旗下多张牌照冗余,比如2024年注销的10张中就有6张银商系牌照,从这一角度来看,支付牌照的出清也是一种资源整合。

监管强制注销类

- 严重违规:挪用客户备付金、为非法交易提供通道(如赌博、洗钱)、超范围经营等触碰监管红线。

- 风险控制不足:部分支付机构在内部风险评估、监控和预警机制上存在漏洞,未能有效应对交易量激增、跨境支付和反洗钱等风险。风险事件频发使得监管部门不得不采取强制措施,注销牌照以防止风险外溢。

- 续展失败:牌照5年有效期届满后,未通过央行的续展审查(如风控能力不足、持续亏损)。

- 经营异常:长期未实质开展业务、公司解散或破产。

- 市场环境变化:

竞争加剧:中小支付机构在支付宝、微信支付、拉卡拉等巨头挤压下丧失生存空间。

监管成本上升:备付金集中存管、反洗钱合规等要求提高,导致中小机构难以承担运营成本。

支付牌照注销后,市场竞争格局会如何演变?小型支付机构是否还有生存空间?

当然,支付牌照的注销也对支付行业及市场格局带来了多方面影响。

1. 行业集中度提高,头部企业受益

由于牌照数量减少,支付行业进入门槛提高,市场竞争逐步向头部支付机构集中,银联商务、拉卡拉等龙头企业的市场份额进一步扩大。头部机构将更容易获取中小商户和大客户的支付需求,加速行业整合。

2. 代理商业务受冲击,POS机行业影响显现

- 部分支付牌照注销后,相关支付机构的业务终止,导致支付服务代理商、POS机代理商失去合作渠道,需要重新选择合作方。

- 对于依赖特定支付机构的代理商,可能面临结算难题,甚至影响分润收入。

3. 个人POS机用户面临更严格的风控

央行加强支付行业监管,支付机构合规经营压力增加,对个人POS机用户的交易监测更严格,信用卡套现、异常交易等行为可能被限制,一机一码还将持续。目前,个人POS机市场进一步规范化,费率上调、风控趋严成为趋势。

4. 第四方支付(聚合支付)受影响但仍有机会

部分依赖被注销牌照机构的第四方支付平台可能受冲击,需重新对接新的支付通道。但第四方支付作为支付服务的整合商,具备灵活调整通道资源的优势,只要能持续合规运营,仍然具有市场机会。

支付牌照注销现象不仅是监管强化和市场洗牌的结果,更是推动支付行业向合规、高质量方向转型的重要契机。虽然短期内行业会经历阵痛和调整,但长期来看,只有在严格监管、技术创新和企业自律三大驱动下,支付市场才能真正实现健康有序发展。