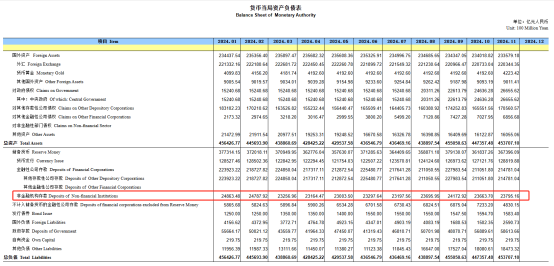

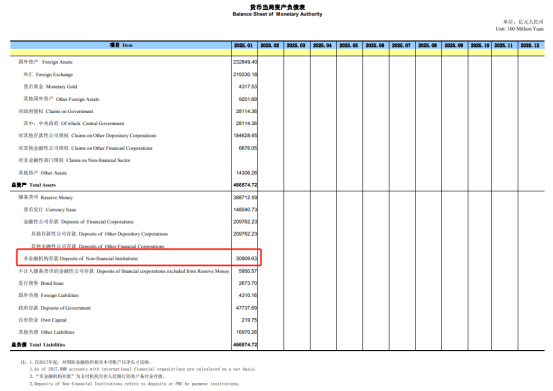

根据中国人民银行近日公布的货币当局资产负债表,截至2025年1月末,非金融机构存款为30909.63亿元,今年1月增长6758亿元。这是有统计数据以来,非银支付机构备付金首次突破3万亿元关口。

备付金是什么?备付金在支付体系中的作用是什么?备付金集中存管的运作机制是怎样的?

备付金,全称是支付机构客户备付金。支付机构预收其客户的待付货币资金,不属于支付机构的自有财产。客户备付金的所有权属于支付机构客户,但不同于客户本人的银行存款,不受《存款保险条例》保护,也不以客户本人名义存放在银行,而是以支付机构名义存放在银行,并且由支付机构向银行发起资金调拨指令。

2017年前:支付机构可自主选择银行分散存管,容易滋生挪用风险。

2017年后,央行开始要求支付机构将备付金集中存管,后来比例逐渐提高到100%。

2017年1月13日,中国人民银行发布《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》。文件明确对支付机构客户备付金实施集中存管,亦即第三方支付机构在交易过程中产生的客户备付金今后将统一交存至指定账户,由央行监管,支付机构不得挪用、占用客户备付金,并且不计付利息。集中存管稳步实施,并逐步提高交存比例。

2019年1月14日,支付机构备付金将全部集中在人民银行存管。

为什么要将支付机构客户备付金集中存管?

此前,支付机构将客户备付金以自身名义在多家银行开立账户分散存放,平均每家支付机构开立客户备付金账户13个,最多的开立客户备付金账户达70个。客户备付金的规模巨大、存放分散,存在一系列风险隐患。

防范资金挪用风险,保障用户权益

历史教训:分散存管时期,支付机构挪用备付金乱象频发(如2014年9月,某公司“加油金”业务涉嫌非法吸收公众存款,造成资金风险敞口达6亿元;2014年12月,某公司发生挪用客户备付金事件,造成资金风险敞口达7.8亿元,涉及持卡人5.14万人。)

法律属性:备付金所有权属于用户,但分散存管导致支付机构实际控制资金,存在“隐形占用”隐患。

兜底缺失:备付金不受存款保险保护,用户资金安全依赖机构自律,集中存管后由央行直接监管,彻底杜绝挪用可能。

维护金融体系稳定,避免系统性风险

规模庞大:截至2025年,中国备付金规模超3万亿元,占M1(流通现金+活期存款)的2.75%,若失控将放大货币乘数效应,干扰央行货币政策执行。

资金池隐患:支付机构通过分散账户形成“隐形资金池”,可能参与高风险投资(如房地产、P2P、理财产品等等),引发流动性危机。

穿透式监管:集中存管后,央行通过网联平台实时监控资金流向,阻断洗钱、诈骗等非法交易链条。

规范行业生态,推动支付服务回归本源

盈利模式纠偏:此前支付机构依赖备付金利息收入(占营收30%-50%),弱化支付服务创新动力。集中存管迫使企业转向技术赋能(如区块链、智能合约),提升服务实体经济能力。

行业出清劣币:中小机构因失去“利差”生存空间逐步退出,市场向合规头部企业集中(支付宝、微信支付市占率超90%),降低无序竞争风险。

备付金作为支付体系的核心要素,其作用主要体现在以下几个方面:

1. 保障用户资金安全,防范支付机构挪用风险

隔离资金与风险:

备付金是用户支付的暂存资金,所有权归属于用户。通过集中存管制度,将备付金与支付机构自有资金隔离,避免支付机构挪用资金(如2014年某公司挪用7.8亿元事件),确保用户权益不受侵害。

监管兜底:

备付金由央行直接监管,存管银行每日报送账户数据,实现资金流向透明化,彻底杜绝“隐形占用”可能。

2. 维护支付系统流动性与稳定性

确保实时清算能力:

备付金账户中的资金作为交易清算的“蓄水池”,保障支付机构能够及时完成用户与商户间的资金划转(如网购支付、转账等场景),避免因资金不足导致交易延迟或失败。

平滑市场波动:

集中存管的备付金规模庞大,可减少支付机构分散管理时的流动性风险,防止因个别机构资金链断裂引发连锁反应。

3. 支持货币政策有效执行,防范系统性金融风险

控制货币乘数效应:

备付金占M1(流通现金+活期存款)的2.75%,若游离于央行监管外,可能通过支付机构信贷化操作(如变相放贷)放大货币乘数,干扰央行流动性管理。集中存管后,资金纳入央行监控范围,确保货币政策传导精准。

阻断非法资金流动:

央行通过网联平台对备付金账户实施穿透式监管,实时追踪资金流向,有效打击洗钱、诈骗等非法交易(如利用支付通道转移赃款)。

4. 推动支付行业回归服务本质,促进良性竞争

倒逼机构创新:

过去支付机构依赖备付金利息盈利(占营收30%-50%),集中存管后利息收入归零,迫使企业转向技术升级(如区块链支付、跨境结算)和增值服务(如商户数字化工具),提升行业效率。

行业出清与整合:

中小支付机构因失去“吃利差”生存空间而逐步退出,市场向合规头部企业(支付宝、微信支付)集中,减少无序竞争,降低行业整体风险。

5. 增强公众对电子支付的信任

用户信心基石:

备付金的安全管理是电子支付普及的基础。集中存管制度明确资金“不属于支付机构财产”,并通过央行背书消除用户对“平台跑路”的担忧,巩固公众使用移动支付的习惯。

降低社会交易成本:

通过规范备付金管理,减少因资金安全问题引发的纠纷和监管成本,促进数字经济高效运转。

集中存管机制的运作流程:

用户支付资金→进入支付机构在存管银行的专用账户。

支付机构发起结算指令→资金通过央行清算系统划转至商户。

存管银行每日向央行报送账户数据。